受组委会的委托,在此和各位领导、同仁就如何做好高校学生食堂管理的有关问题进行探讨。我讲座的内容基于财务管理的视角,根据企业内部控制的要求,谈谈如何做好高校食堂的成本控制工作。

本讲座所涉及的案例均以华南师范大学饮食中心为例。

华南师范大学饮食中心管理两个校区的五个学生食堂。自上世纪八十年代以来,我校后勤改革一直坚持“小步走,走稳步,不停步”,在兄弟院校中享有一定的知名度。我们所实行的一些管理制度、管理理念在兄弟院校中影响较大,特别是在近几年的改革探索中实行的物流管理制度、财务人员调派制度和分配制度等收到了明显效果,在广东地区高校中影响较大。2006年,饮食中心获得了“中国高等学校伙食工作先进集体”;2008年获得了“全国工人先锋号”等一系列荣誉。

业内人士语:社会稳定看高校,高校稳定看后勤,后勤稳定看饮食。

高校饮食工作稳定不稳定要看的因素比较多,要看政策(国家给的政策,学校给予的政策)、资源配置情况、用工情况、队伍建设等等。但必须谨记:高校饮食行业必须是非盈利性的。亦即高校饮食行业不以营利为目的,只能是微利或薄利运行。

一、问题的提出:

1、高校饮食行业成本能不能控制?由谁来控制?(饮食中心?后勤集团?后勤管理处?)

2、控制的节点是什么?人、财、物?还是各经营环节?

首先,我们来看成本控制的动机。到底谁最迫切需要控制食堂的成本?也就是成本下降谁受益最大?(学校?中心?个人?亦或三者兼而有之?那么,谁大谁小呢?这里有一个排序问题,也就是需要一个制度设计。)

其次,制度由谁来设计?制度怎样来设计?制度的经济后果是什么?

再次,如何贯彻执行制度?(后勤管理处、后勤集团、饮食中心)

我们的结论是:高校饮食行业成本是能够控制的,控制的关键是要有科学合理的制度安排,要考虑多方的利益因素,制度设计好了还必须要由适合的人去执行。所以说,执行制度的关键是人。

我们的核心目标是:找到合适的人在合适的岗位上做合适的事。

下面就高校饮食行业成本控制节点,介绍一下我们的做法。

大家知道,高校饮食行业具有企业化、非盈利性、规模经营等特征,其营业收入占后勤营业收入的一半以上。对其成本进行控制不仅关系到利润的确定,还直接关系到高校伙食价格高低,进而影响到校园的稳定与和谐。因此,加强对高校饮食行业的成本控制非常重要。

从经济实质看,饮食中心实际上是一个经济实体。要负责返纳水电费和正式工职工的工资,还要负担合同工工资、养老保险、医疗险、失业险等,实质上就是一个企业。

既然是一个企业,就要追求利润,但这个利润又不能太高,这就是高校饮食行业“非盈利性”的具体体现。

从另一个角度讲,饮食服务中心还不能亏损,因为中心要自负盈亏。

基于以上分析,我们认为,高校饮食行业还是要保证有利润的,当然这个利润也不能太高。

大家知道,决定利润的因素有两个:营业收入、成本费用。由于我们的服务对象是广大师生,服务对象比较单一,这也决定了高校饮食服务中心的营业收入是基本固定的。因此,决定利润的因素就可以基本锁定在如何控制成本费用方面。下面以如何控制成本费用为主线,找出控制成本费用的节点,并给出我们的观点。

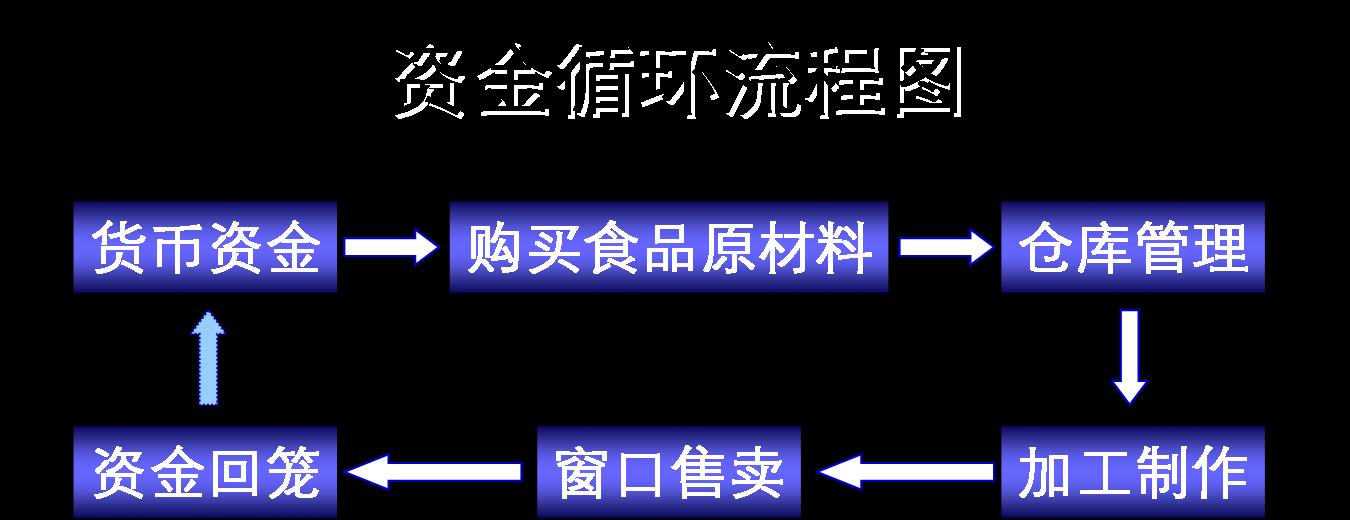

二、高校饮食行业资金周转与循环描述

我们知道,生产加工企业的资金循环要经历“货币资金→购买原材料→生产制造商品→销售商品→回笼货币资金”的周转过程,周而复始,循环往复。高校饮食行业也基本如此。我们可以用下面的流程图来表示。

从整个流程图来看,高校饮食行业的成本控制节点大致上可以分为原材料购买、进仓、出仓、加工制作、窗口售卖、资金回笼等几个节点。

从时间的先后顺序上,购买环节是第一个节点,依次为验货进仓、货物出仓、食品加工制作、窗口售卖、资金回笼。从成本控制的角度来看,也应该从这几个节点着手。以下就这些节点分别讨论。

原材料购买环节是成本控制的第一个节点,也是最容易出现问题的节点。购买行为一经完成,饮食中心就必须按照规定的金额支付货款。对原材料数量、质量、单价的控制就极为重要。一方面在保证质量的前提下,对数量的需求必须要准确;另一方面对单价的控制也要尽可能的加强。这就对采购过程提出了很高的要求,也往往牵扯了监管部门的很多精力。

关于采购环节的成本控制,理论上,应以“最低的成本购买最好的商品”为基本原则。

我们的做法是:

1、坚持“用货的不采购,采购的不用货”;

2、实行财务从业人员调派制度。仓管员、核算员、录单员与所在中心利益脱钩,职责分开,单据流程有明确的制度规定。

3、与供货商的对数有严格的制度规定。

四、仓库管理环节的控制

仓库管理环节包括进仓和出仓环节。进仓环节要重点监控商品的质量和数量,要有仓管人员、采购员一起参加的和出仓验收货物,可以及时发现问题(如货品与进货单名称、数量、质量是否一致),及时处理。需要指出的是,进仓环节往往不需要关注价格,因为价格在采购环节已经确定了,验货人员只需要关注货品质量和数量就可以了。验货手续完成以后,验货人员必须要在货物清单上签名,作为会计部门编制会计凭证的依据。

出仓环节也是要重点监控的环节。仓管人员要根据领料单来发货,并且根据每天的用料情况做好登记,重点观察有无数量波动较大的情况,特别是在月末有无突击领料的情况,有无某个部门领用自己并不需要的材料……总之,仓管人员可以根据经验判断哪些属于正常发货,哪些属于不正常的发货。发货完毕,仓管人员、领料人员必须要在领料单上签名,作为会计部门编制会计凭证的依据。

实际工作中我们也经常看到,一些食堂为了控制毛利水平,经常会在月末突击领料,以达到操纵和控制毛利的目的。这种情况应当引起足够的重视,因为各个班组所领材料并不一定都用到经营中去,有可能被少数人私分。

我们的做法:

1、利用先进的物流管理系统随时监控原材料的进仓出仓情况;

2、仓管员、核算员、录单员要经常轮换;

五、加工制作环节的控制

加工制作环节是重要的成本控制环节,具有较强的专业性,主要应由食堂管理内部实施成本控制。在食品制作过程中,材料的消耗是最直接的。各食堂应注意加强管理,节约用料,避免不必要的浪费。特别要注意原材料、半成品的“跑、冒、滴、漏”现象,防止偷窃。需要特别指出的是,食品加工制作环节属于食堂内部管理范畴,各个食堂应制定自己内部控制措施。

六、售卖环节的控制

售卖环节是资金回笼的最后一关,也是成本控制的重要节点。由于饭菜价格由饮食服务中心确定,且基本保持稳定,因此售卖环节的成本控制主要体现在避免浪费上。此外,还要特别注意工作人员有无售卖但未收费情况,有无多给或少给的现象,有无偷窃现象,当天的销售收入有无较大波动等等。根据这些情况都可以很快发现问题,找出原因。

人员经费的弹性空间特别大,也相当难控制。这也意味着控制的空间也特别大。应当建立科学的用人制度和合理的分配管理办法。定岗、定编、定员、定薪。

八、结束语

高校饮食行业已经形成相当规模,每个高校的饮食服务中心都经营着几个(甚至更多)的食堂,年营业收入动辄上千万元甚至上亿元,加强对饮食服务中心成本控制已显得十分必要。每一个经营环节的成本控制都直接影响到最后利润额定,因此,高校饮食行业的成本控制无处不在。后勤集团和后勤管理部门应在管理理念和管理手段上大胆创新,把各种办法切实落到实处。